Le dispositif 244 Quater W (CIOP) 2026 : un atout fiscal pour les investissements immobiliers Outre-mer

En 2026, l'article 244 Quater W du Code général des impôts (CGI) (CIOP) continue d'offrir une opportunité fiscale avantageuse pour un investissement dans le secteur de l'immobilier locatif neuf Outre-mer. Après la disparition du dispositif Pinel en 2025, le CIOP s'impose comme l'une des meilleures solutions de défiscalisation immobilière pour les entreprises soumises à l'impôt sur les sociétés.

Introduction au dispositif 244 Quater W du code général des impôts (CIOP) en 2026

Le Crédit d’Impôt pour Investissement Outre-mer Productif (CIOP), défini par l’article 244 Quater W du Code général des impôts (CGI), reste en 2026 un outil fiscal incontournable destiné aux entreprises soumises à l’impôt sur les sociétés (IS). Il vise à encourager l’investissement dans l’immobilier neuf en Outre-mer. Contrairement aux déductions fiscales offertes par le dispositif Girardin IS, le dispositif 244 Quater W du CGI (CIOP) accorde un crédit d’impôt direct de 35% calculé sur la base défiscalisable de l’investissement. Cette base se détermine par la superficie habitable du bien immobilier, additionnée de sa varangue (dans la limite de 14 m², surface maximum de la varangue à prendre en compte pour le calcul de la surface utile) et multipliée par le coût au mètre carré fixé annuellement par décret, ce montant est retenu dans la limite mentionnée au 5 de l’article 199 undecies A. Pour l’année 2026, ce coût est de 3 295 € HT.

Pourquoi le CIOP est-il devenu incontournable en 2026 ?

Depuis la disparition définitive du dispositif Pinel en 2025, le CIOP s’est imposé comme l’une des alternatives les plus attractives pour les investisseurs immobiliers. Contrairement au Pinel qui s’adressait principalement aux particuliers, le CIOP offre des avantages significatifs aux entreprises, avec un crédit d’impôt direct plutôt qu’une réduction d’impôt, ce qui représente un avantage fiscal majeur.

Quelles sont les conditions pour obtenir un crédit d’impôt et les investissements concernés en 2026 ?

Quelles sont les conditions pour l’investisseur en 2026 ?

Pour bénéficier du dispositif 244 Quater W (CIOP) en 2026, l’investisseur doit constituer une entreprise soumise à l’impôt sur les sociétés (IS). Si cette entreprise n’existe pas encore, il devra en créer une, telle qu’une Société Civile Immobilière (SCI), Société par Actions Simplifiée (SAS), ou Société à Responsabilité Limitée (SARL). L’entreprise doit être immatriculée dans la région (DOM) où se situe l’investissement immobilier.

Il est important de noter que l’obtention d’un agrément préalable est requise pour un investissement au-delà d’un million d’euros.

Quelles sont les conditions cumulatives à respecter en 2026 ?

La société doit respecter plusieurs critères cumulés :

- Location nue du bien pendant cinq ans : La mise en location doit débuter dans les 12 mois suivant la Déclaration d’Achèvement des Travaux (DAT) ou la date d’acquisition du bien achevé.

- Locataires personnes physiques : Les locataires doivent utiliser le bien comme résidence principale.

- Plafond de loyer : Pour 2026, les loyers ne doivent pas excéder 205 € par m²/an, soit environ 17,08 € par m²/mois, découvrez nos conseils pour calculer le plafond de loyer de Art. 244 Quater W pour votre bien immobilier.

- Plafond des ressources : Les revenus des locataires doivent respecter les plafonds définis pour les DOM, Saint-Martin et Saint-Barthélemy.

Quels sont les plafonds annuels de ressources des locataires en 2026 ?

Les plafonds de ressources des locataires ont été revalorisés pour 2026 afin de suivre l’évolution du coût de la vie :

| Composition du foyer du locataire habitant | Plafonds annuels de ressources : DOM, Saint-Martin, Saint-Barthélemy |

|---|---|

| Personne seule | 38 313€ |

| Couple | 70 849€ |

| Personne seule ou couple ayant une personne à charge | 74 946€ |

| Personne seule ou couple ayant deux personnes à charge | 79 045€ |

| Personne seule ou couple ayant trois personnes à charge | 84 519€ |

| Personne seule ou couple ayant quatre personnes à charge | 89 995€ |

| Majoration par personne à charge à partir de la cinquième | +5 757€ |

Quelles sont les modalités de versement du crédit d’impôt en 2026 ?

Versement pour l’acquisition d’un bien achevé

Le crédit d’impôt est accordé en totalité l’année suivant l’acquisition. Ainsi, pour un bien acquis en 2026, le crédit d’impôt sera versé en 2027.

Versement pour la construction ou l’acquisition d’un bien à construire (VEFA)

Le crédit d’impôt est accordé de manière échelonnée, selon les phases de construction :

- 70% lors de l’achèvement des fondations de l’immeuble

- 20% au moment de la mise hors d’eau de l’immeuble

- 10% lors de la livraison de l’immeuble

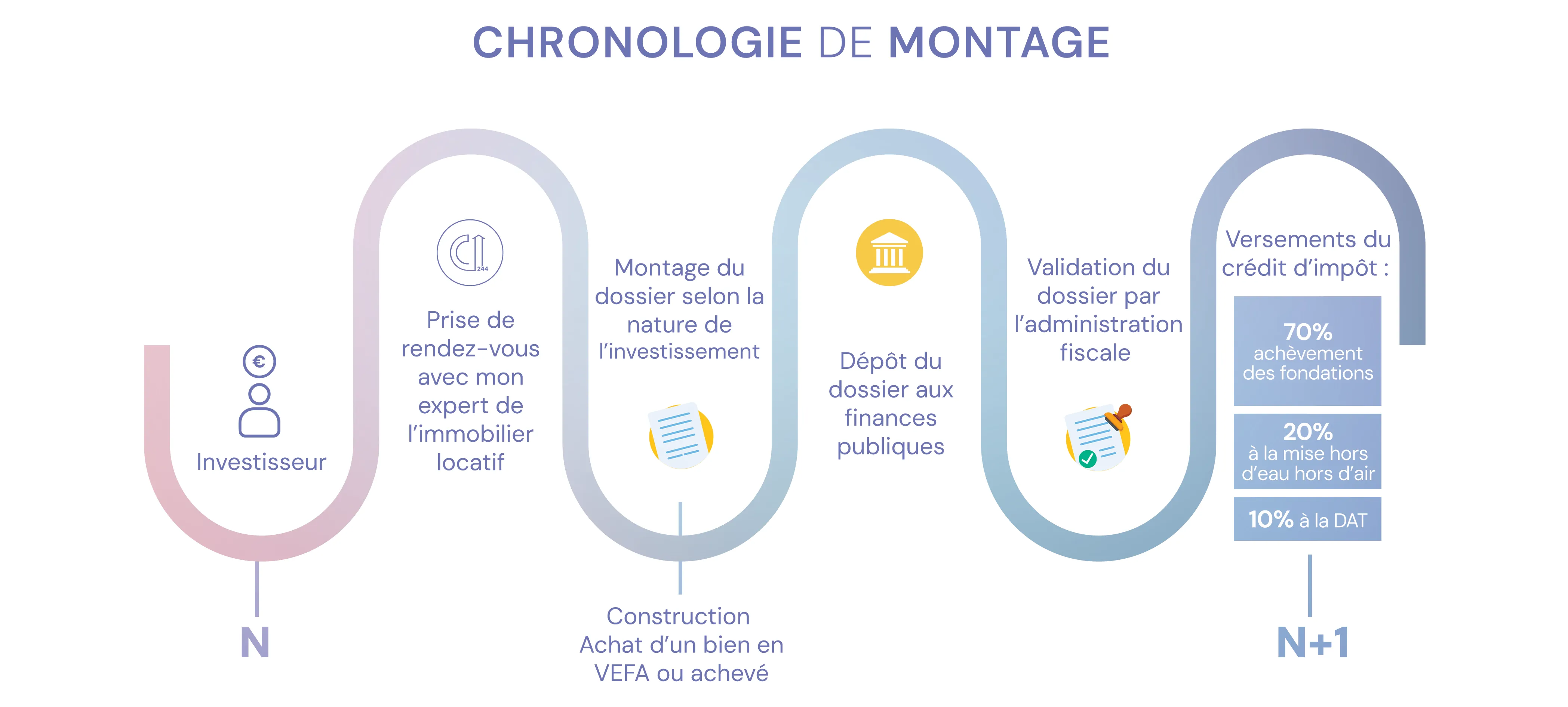

Quelles sont les étapes clés du montage CREDIMMO244 en 2026 ?

Voici une vue d’ensemble des étapes clés pour monter un projet avec le dispositif 244 Quater W du CGI (CIOP) en 2026 :

1. Consultation avec un Expert en Immobilier Locatif

Le premier pas dans votre projet d’investissement est de prendre rendez-vous avec un expert en immobilier locatif. Ce professionnel vous accompagnera tout au long du processus, vous conseillant sur les choix à faire en fonction de vos objectifs financiers et de vos capacités d’investissement. Un expert qualifié vous aidera à déterminer le type d’investissement qui vous convient le mieux, que ce soit dans la construction, l’achat d’un bien immobilier en Vente en l’État Futur d’Achèvement (VEFA), ou l’achat d’un bien déjà achevé.

Pourquoi consulter un expert est-il crucial ?

- Évaluation des objectifs financiers : Un expert vous aidera à clarifier vos objectifs à court, moyen, et long terme.

- Analyse de marché : Il réalisera une étude de marché pour identifier les meilleures opportunités d’investissement.

- Planification fiscale : L’expert peut optimiser votre investissement en fonction de votre situation fiscale, vous permettant de tirer le meilleur parti des avantages fiscaux disponibles.

2. Montage du Dossier en Fonction de la Nature de l’Investissement

Une fois que vous avez décidé du type d’investissement, la prochaine étape est le montage du dossier. Ce processus varie en fonction de la nature de l’investissement choisi. Il peut inclure la constitution des plans pour une construction, la finalisation des documents d’achat pour un bien en VEFA, ou encore la préparation des papiers pour un bien immobilier déjà achevé.

Les éléments clés du montage du dossier incluent :

- Documents administratifs : Actes notariés, plans architecturaux, permis de construire, etc.

- Évaluation financière : Estimation des coûts, financement, retour sur investissement projeté.

- Aspects juridiques : Contrats, engagements, assurances, conformité aux réglementations locales.

Crédit d’Impôt Entreprise : Un Dispositif Profitable aux Particuliers

Création d’une société à l’IS pour un particulier

Pour créer une société à l’IS dans les DOM, où l’investissement sera effectué, il est crucial de fixer une date de clôture des comptes aussi proche que possible de la livraison du bien ou de la fin des fondations en cas de construction. Cela facilite une gestion optimale des flux financiers et des obligations fiscales. Une fois la société établie et la date de clôture déterminée, l’investissement peut être réalisé selon les objectifs de l’investisseur. Ensuite, après avoir complété la liasse fiscale avec l’option du Crédit d’Impôt sur les Opérations en Capital (CIOP) et l’avoir déposée, la société peut demander le remboursement du CIOP. Les documents comptables doivent être déposés au greffe dans les deux mois suivant l’assemblée générale ou la décision de l’associé unique. L’encaissement du CIOP intervient généralement entre 7 et 9 mois après la clôture des comptes, bien que ce délai puisse varier. Une surveillance attentive du processus est essentielle pour garantir un flux financier fluide.

Création d’une société interposée pour une entreprise existante

Lorsqu’une entreprise existante souhaite défiscaliser via le dispositif 244 Quater W, qu’il s’agisse d’une SARL, d’une holding ou d’une SAS, la première étape est de créer une société à l’IS (SCI à l’IS ou SARL) dans les DOM où l’investissement se réalisera. Les étapes de remboursement et d’encaissement du CIOP suivent le même schéma que pour la création d’une société à l’IS pour un particulier. La société interposée réalise l’investissement immobilier, opte pour le CIOP lors de la déclaration fiscale, puis demande le remboursement et procède à l’encaissement dans un délai de 7 à 9 mois après la clôture des comptes.

3. Dépôt du Dossier aux Finances Publiques

Le dossier monté doit ensuite être déposé auprès des autorités fiscales. Cette étape est cruciale, car elle marque le début du processus de validation fiscale de votre projet. Un dossier bien préparé, contenant tous les documents requis, facilitera l’examen par les services fiscaux et réduira les risques de rejet et de retard.

Points d’attention pour le dépôt du dossier :

- Exactitude des informations : Assurez-vous que toutes les informations fournies sont exactes et complètes.

- Respect des délais : Le dépôt du dossier doit être effectué dans les délais réglementaires pour éviter toute pénalité.

- Suivi du dossier : Après dépôt, il est important de suivre l’évolution du traitement par les services fiscaux.

4. Validation du Dossier par l’Administration Fiscale

Une fois le dossier déposé, il sera examiné par l’administration fiscale. Cette étape peut prendre plusieurs semaines, voire plusieurs mois, en fonction de la complexité du projet et de la charge de travail des services fiscaux. La validation du dossier par les autorités est une condition préalable indispensable à l’octroi des avantages fiscaux liés à votre investissement.

Ce que la validation implique :

- Vérification de conformité : L’administration s’assure que votre projet est conforme aux réglementations en vigueur.

- Calcul des avantages fiscaux : Les services fiscaux détermineront le montant des crédits d’impôt ou autres incitations auxquels vous avez droit.

- Notification : Vous recevrez une notification officielle confirmant la validation de votre dossier.

5. Versements du Crédit d’Impôt

Une fois que votre dossier a été validé, vous commencerez à recevoir les versements du crédit d’impôt. Ces versements sont généralement échelonnés en fonction de l’avancement de votre projet immobilier. Dans le cadre d’une construction, par exemple, les demandes de remboursement peuvent être organisées comme suit :

- 70% à l’achèvement des fondations : Le premier versement, représentant une partie importante du crédit d’impôt, est effectué lorsque les fondations de la construction sont achevées.

- 20% à la mise hors d’eau hors d’air : Le deuxième versement intervient lorsque le bâtiment est hors d’eau (toit installé) et hors d’air (fenêtres et portes posées).

- 10% à la Date d’Achèvement des Travaux (DAT) : Le dernier versement est effectué à la finalisation complète des travaux, marquée par la DAT.

6. Gestion et Suivi de l’Investissement Outre-mer

Une fois le projet immobilier terminé et les crédits d’impôt perçus, il est essentiel de gérer efficacement votre investissement pour garantir sa rentabilité sur le long terme. Cela inclut la gestion locative, l’entretien du bien, et le suivi des revenus générés par la location.

Meilleures pratiques pour la gestion d’un investissement immobilier :

- Gestion locative : Que vous gériez vous-même le bien ou que vous passiez par une agence, une gestion locative efficace est cruciale pour maximiser vos revenus locatifs.

- Entretien régulier : Maintenir le bien en bon état garantit non seulement la satisfaction des locataires, mais aussi la préservation de la valeur de l’investissement.

- Réinvestissement : Considérez la possibilité de réinvestir une partie des revenus générés dans de nouveaux projets immobiliers pour diversifier votre portefeuille et accroître vos gains.

En appliquant ces stratégies, vous maximiserez les avantages de votre investissement immobilier tout en optimisant les bénéfices fiscaux et en assurant une gestion durable et rentable de vos actifs.

Quelles sont les procédures et conditions légales en 2026 ?

Conformément à l’article 244 Quater W du CGI, le crédit d’impôt est soumis à des conditions strictes :

- Option pour le crédit d’impôt : L’entreprise doit explicitement opter pour le crédit d’impôt, ce qui implique la renonciation à d’autres dispositifs fiscaux pour ce programme d’investissement.

- Situation financière de l’entreprise : Elle ne doit pas être en difficulté financière et doit être à jour de ses obligations sociales et fiscales.

- Dépôt des comptes annuels : Les comptes annuels doivent être déposés auprès du Greffe compétent.

Quels sont les avantages et bénéfices du dispositif en 2026 ?

Le dispositif 244 Quater W du CGI offre plusieurs avantages significatifs pour les entreprises en 2026 :

- Réduction fiscale directe : Un crédit d’impôt de 35% sur la base défiscalisable à prendre en compte pour le calcul de l’investissement.

- Encouragement à l’investissement immobilier en Outre-mer : Favorise le développement économique et immobilier dans les DOM.

- Flexibilité d’application : Applicable à divers types de sociétés, ce qui permet une large participation des investisseurs.

- Stimulus pour la location résidentielle : Les conditions imposées assurent que les biens sont loués à des particuliers pour leur résidence principale, contribuant ainsi à répondre aux besoins en logement.

- Alternative de choix après la fin du Pinel : Avec la disparition du dispositif Pinel en 2025, le CIOP s’impose comme l’une des solutions les plus attractives pour la défiscalisation immobilière.

Comment fonctionne l’application du dispositif 244 Quater W en 2026 ?

Étude de cas : Application du dispositif 244 Quater W du CGI en 2026

Pour mieux comprendre l’application pratique de ce dispositif, envisageons un exemple concret d’investissement locatif.

Contexte de l’investissement

Une société, SCI Quater W, décide d’investir dans la construction d’une villa résidentielle en Martinique en 2026. Le coût total de la construction est estimé à 370 000 €.

Calcul de la base défiscalisable

La superficie habitable totale de la villa est de 100 m², avec une varangue de 14 m² à prendre en compte pour le calcul de la surface. Le montant par mètre carré de surface habitable pour 2026 est de 3 295 € HT.

Base défiscalisable = (100 m² + 14 m²) * 3 295 € = 375 630 €

Calcul du crédit d’impôt

Crédit d’impôt = 35% de la base défiscalisable = 0,35 * 375 630 € = 131 470,5 €

Échelonnement du crédit d’impôt

- 70% lors de l’achèvement des fondations : 70% de 131 470,5 € = 92 029,35 €

- 20% lors de la mise hors d’eau : 20% de 131 470,5 € = 26 294,1 €

- 10% lors de la livraison : 10% de 131 470,5 € = 13 147,05 €

Conclusion de l’étude de cas

Grâce au dispositif 244 Quater W du CGI, une SCI bénéficie d’un crédit d’impôt substantiel, réduisant significativement son coût net d’investissement. Cela démontre l’efficacité de ce dispositif pour stimuler les investissements immobiliers en Outre-mer. Credimmo244 met à disposition un simulateur gratuit pour vous aider à évaluer les avantages potentiels de ce dispositif.

Notre avis sur le CIOP 2026 (loi 244 Quater W)

Le dispositif 244 Quater W du CGI représente en 2026 une opportunité précieuse pour les investisseurs souhaitant investir dans l’immobilier neuf en Outre-mer. Après la disparition du dispositif Pinel en 2025, le CIOP s’impose comme l’une des alternatives les plus attractives pour la défiscalisation immobilière. En offrant un crédit d’impôt direct de 35%, ce dispositif favorise non seulement le développement économique de ces régions, mais aussi l’accès à des logements neufs pour les résidents locaux. Les critères stricts et les procédures détaillées garantissent une application rigoureuse, maximisant les bénéfices pour les investisseurs tout en répondant aux besoins de la population en termes de logement.

En fin de compte, le dispositif 244 Quater W du CGI est un outil fiscal stratégique, combinant incitations financières et développement régional, pour créer un impact positif durable dans les territoires d’Outre-mer. Pour les entreprises et les investisseurs à la recherche de solutions de défiscalisation efficaces en 2026, le CIOP représente une option à considérer sérieusement.

Ce que disent nos clients

Olivier D.

Chef d'entreprise

Je souhaitais bénéficier du crédit d'impôt prévu à l'article 244 quater W sur mon projet de construction.

Par manque d'accompagnement et d'informations fiables, mon dossier stagnait depuis presque un an.

Credimmo244 a repris intégralement le dossier et m'a permis de percevoir un crédit d'impôt de 76 460 € sur le compte de ma SCI.

Merci Christophe et Johany !

Giovanni B.

Gérant SCI

De retour sur mon île j'ai toujours eu en tête un projet immobilier.

En 2021 j'ai entendu parler du crédit d'impôt, mais les personnes en face voulaient récupérer 30% du crédit d'impôt.

Ne trouvant pas plus d'info de mon côté, j'ai laissé tout ça en stand-by.

Ce n'est que 2 ans plus tard que j'ai rencontré Johany. Personne sociable, accessible et sérieuse, sa proposition d'accompagnement très raisonnable par Credimmo244 m'a de suite mis en confiance.

Ma SCI a obtenu son premier versement en octobre 2023, pour un crédit d'impôt total de 176 000€.

Grand merci à toi Johany et à toute ton équipe 😉

Elise B.

Travailler avec l'équipe de CREDIMMO244 a été une expérience formidable. Leur expertise et leurs connaissances en matière de crédit d'impôt pour investissements immobiliers sont inégalées.

Contactez-nous dès aujourd'hui pour une étude gratuite !

Notre équipe est à votre disposition pour répondre à toutes vos questions et vous aider à démarrer dès aujourd'hui votre démarche de réduction d'impôt grâce au montage de crédit d'impôt pour investissements immobiliers.